3��2�գ����������������¼�ƺ���������֤ȯ���룺601828������һ��ƣ��عɹɶ������������عɼ��ţ����¼�ƺ��ǿعɣ������е�8983��45��ɽ�����Ѻ���������ʡ�

�ľ�Ϸ���Ե��ǣ�������“���ֱ�”��Ѻ��3��11�գ����ǿع����Ƿ����������600��ɽ����Ѻ��3��19���ֽ����ųƽ�������Ѻ520����ɣ�һ��һ�أ�����“���ֹ��У��������”����ζ��

������;Ϊ�Σ����ݹ��棬������������ʹ������ļ���ʽ��������35,000.00��Ԫ��ʱ���������ʽ�ʹ����������12���¡�����˵��������Ѻ��������������Ҫ����3.5��Ԫ���ֽ�����

���˽⣬���ǿع��Ѿ��ڹ�ȥһ��������е�12�ڹ�������Ѻ���ʣ�ռ�����ֹɷ�������48.92�����عɹɶ���Ҫ������Ѻ“��Ѫ”�ֽ����������������ʽ������Ƿ��Ѿ�������“��֢”��

�ɼ۵��Ʒ��м� ծ��ѹ���������

��Ϊ�Ҿ���ҵ����ͷ����������������������������“����”����˾�ɼ�Ҳһ·�µ����Ѿ�����IPO���мۡ�

��2014���������������ܸ�ծ��ģ��300������������800�ڣ���2021�������ȣ�������ڽ��28.84��Ԫ�����ڽ��223.94��Ԫ��һ���ڵ��ڵij��ڸ�ծ142.55��Ԫ������һ���������������IJƱ����ݣ����ѷ��֣���˾ծ��ѹ���ڽ����ߣ�ծ��Σ�����з�����������ͷ��

������Դ��“����ͬѧ”

�ݺ���������������¶��2021��������ȲƱ���������������Ȼ����“�벻���”��״̬���ر�����2020�꣬��۷���������Ϣ֧��֮��IJ������һ���ࡣ

��ծ������������Ͼ���û����ֹ��������������ɶ��ֺ�����飬�������������������Ѿ���������ֺ죬�ϼƷֺ�31.17��Ԫ�������Ͽɼ�����������϶�����ɶ����ˡ��ʱ��г�����“�����ҵ�ɵ����”��������������һϵ�в���Ҳע���������“�Ʒ�”�Ľ�֡�

ծ�����������������ʱ�������“������”����Ӫ����Ҳ�Ǻ����������Ʋ��������⡣�ں����������Ĺ����ϣ�“���ʲ�������Ӫ�����ܸ�”�Ÿ����ֶ��������ⱳ�����Ǻ������������ٵ��ʽ���ת���⡣

“���ʲ�������Ӫ”���ں�����������¶��2020���걨�о�����ȷ��������걨���ͣ���ָ����ί�ܼ�������Ӫģʽ���³��г�������ͨ��ȫƷ�Ƽ�ȫ����������ϣ���һ����ʵ�г��쵼��λ������˵��ί��ģʽ�����ṩƷ�Ƽ�����Ӫ������“����”��Ҳ��“�ܼ�”����ȡ��ѯ�Ѽ�����۵㡣

����������ͬʱ�ֱ�����н飬˫�����棬�뷨ȷʵ��ӱ����ʵ����Ч��ô���أ�������ʾ������2021��ף�����������ӵ��95����Ӫ��278��ί���̳���2020�꣬�����������ر���7��ί���̳���2021�꣬�������ر���9��ί���̳�������5��Ϊ��ǰ��Լ�����⣬�����������Ĵ�����û����Ϊ����ģʽ�Ŀ����������Ե����������������Ͽ��������������ʲ���“����+�н�”��ģʽ����Ȼ��������ںŵĶ���Ч�����á�

“������”����“������”��

���˴����̳����Ӫģʽ��ͨ���������������ĺ�������Ҳ�����Ŵ��ĸı������徳��

����Ȧ�أ���������һ��“���ұ���”������������2021��������ȱ�����¶����Ͷ���Է��ز���ֵ�Ѹߴ�938.76�ڡ�

��������2010������һ����������õز��ԡ����ڼҾ��̳ǵ���������������������ӭ�����ʺ����̳Ǹ���������ס�õء�ֻҪ�������ŵأ��Ͳ�����ڲ���Ǯ����ˮ���������ܸ��۸�ծ���ʲ��ĵ��ͷ��ز�����ģʽ�������ɾͺ��������������Ҳ���ŷ��ز���ҵ�����ȶ��ķ�չ���ɶ���Ϊ�䱬��������

���ݿ˶�������ݣ����ǵز���2017��2018�������ë���ʵ���20����2020��Ʊ�����ʾ������������ȫ��Ӫ��142��36��Ԫ��ͬ�ȼ���13��59����������17��31��Ԫ��ͬ�ȼ���61��37����

��������������Ŀ�������ڽϳ������õ�������ɽ��裬��������ӪԼ��Ҫ���꣬�����ջسɱ���Ȼ��Ҫ���õ�ʱ�䡣�ֽ����߶Ƚ��ţ����в����ͻᴥ���ֽ�Σ����

���ݲƱ���¶��2017����2020�꣬�����������ʲ���ծ�ʷֱ�Ϊ54.72%��59.14%��59.95%��61.16%����2018����ǵز�����ĸ��˾����112��Ԫ��

���ճ�����˵����ʶ���ʽ���պ�ļ������ʽ�ĺ���������Ӧ��ս��������ʹ��������ڵز���������������������������Ȼ֮�ҵĵ������ž���ȷԽ�����ң�һ������������������������ծ����Ȼ�ڼ���������

Ϊ�˵ز���飬�������IJ�����ݿ�����һ�������ɾ�——������2020���ļ��10��Ԫ��˾ծ���ڳ������д�������DZ�����9.5��Ԫ���ز�ծ��ѹ���ɼ�һ�ߡ�

938.76�ڣ�������ĭ���ǽ�ש��

2021���꣬ע������Ϊ������������չʷ��һ��������Խ�Ŀ����Ժ�����������˵�����ѵIJ�����������ľ�Ӫ���⣬���Ƿ��ز���ֵ��“��ĭ”���գ��Լ�֮ǰ����Ȧ�����µľ���

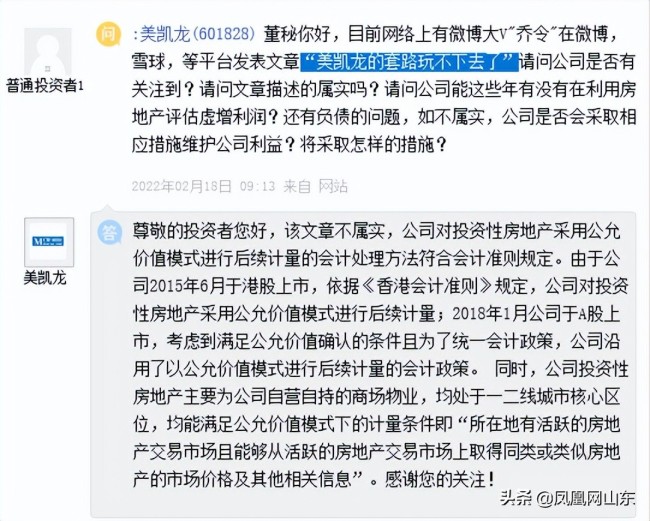

������������������Ͷ���Է��ز��Ĺ�ֵԽ��Խ����ע��2��18�գ���Ͷ������ԡ�����������·�治��ȥ�ˡ�һ�����ᵽ�Ĺ��ʼ�ֵ��������������֤e�������ʣ�������������Щ����û�������÷��ز�������������

�ڳ�Ĭ������֮�����������ͳƸ����²���ʵ����˾��Ͷ���Է��ز����ù��ʼ�ֵģʽ���к��������Ļ�ƴ����������ϻ����涨������ʾ��˾Ͷ���Է��ز���ҪΪ��˾��Ӫ�Գֵ��̳���ҵ��������һ���߳��к�����λ���������㹫�ʼ�ֵģʽ�µļ���������“���ڵ��л�Ծ�ķ��ز������г����ܹ��ӻ�Ծ�ķ��ز������г���ȡ��ͬ������Ʒ��ز����г��۸����������Ϣ”��

��Ͷ������Ȼ��“һ���߳��к�����λ”��һ���Ͳ������⣬�������һ�����˲��ò���ע�ĺ������⡣

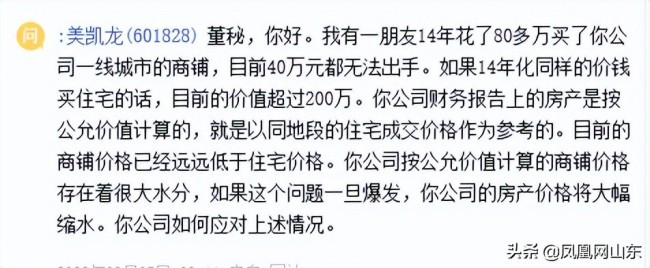

����Ͷ�������ѵ����ӣ�һ�߳�������80��ij�ʼ��ֵ����۰붼�ѳ��֣��������ʼ�ֵ����Χסլ����ķ�ʽ����ʼ��ֵ80�������������200����˵��Ͷ���˵���˼���ǣ���������ʵ�ʾ��飬938.76�ڵĹ�ֵ��ʼ��ֵֻ�����ڼ�ֵ�����֮��������375.504�ڣ��ٰ���80����40���ѳ��ֵ��㷨��375.504�ڵ�ʵ�ʼ�ֵ��ֻ��187.752��Ԫ��

938.76����187.752��֮�䣬����һƬ�����

һ��֮������������Ӧ�ƣ���˾��Ͷ���Է��ز����ù��ʼ�ֵģʽ���л�ƴ������ϸ��ա���ҵ������3��-Ͷ���Է��ز����Ĺ涨���������мҾ��̳�����ظ����������ҵ�ز��Ŀɱ������Ϣ�������ٽ����̡��ٻ��̳����̡��Ҿ��̳����̵ȵĶ������۸����Ӫ�̳����̻�ǩ������Լ��Լ������������������г����۸���ƣ������ѽ��ɵ�Ͷ���Է��ز��������淨���й��ʼ�ֵ������

����Դ�������ɽ����

�༭��DEF168

������Ѷ

�����ȵ�

ͼƬ��ѡ

�������